楽天経済圏におけるサービス改定によって、ポイント付与条件が改悪が続く楽天経済圏。

楽天経済圏は改悪ばかり

そういった印象を持たれる人も少なくないでしょう。

過去を振り返ると、改悪の波は、楽天プレミアムカードや楽天ゴールドカードにとどまらず、楽天の通常カードにまで及びました。

変更前:ポイント倍率+2倍/獲得上限ポイント:3,000ポイント

変更後:ポイント倍率+1倍/獲得上限ポイント:1,000ポイント

変更前:「月内の利用額合計」に対し、100円利用につき1ポイント

変更後:「1回のカード利用ごと」に対し、100円利用につき1ポイント

変更前:1%

変更後:0.2%

- 公共料金(電気/ガス/水道)

- 税金(国税/都道府県税など)

- 国民年金保険料

- Yahoo!公金払い

変更前:100円利用につき1ポイント(ポイント還元率1%)

変更後:500円利用につき1ポイント(ポイント還元率0.2%)

しかし、これらの改悪があったとしても、私の中で、楽天カードは「これから資産形成したい人へおすすめしたいクレジットカード」という位置付けには変わりません。

こちらのブログ記事では、その理由をメリットと一緒に解説します。

【筆者紹介】楽天経済圏の住人、シラタキです。

2024年4月現在

- 楽天経済圏滞在歴:5年

- ポイント獲得通算:約60万ポイント

- 年間10万ポイント:4年連続

- SPU:10.8倍

ポイント獲得量の最大化を目指さず、仕組みで無理なく続けられるSPU攻略&楽天ポイント活用を得意としています。

楽天で始めた倹約と投資をきっかけに、貯金ゼロから5年間でアッパーマス層へ。

これから楽天経済圏で倹約してみたい初心者や、ポイ活に疲れてしまった住人におすすめの「楽天経済圏の歩き方」を公開中。

楽天経済圏の倹約インパクトが大きい

楽天カード単体のメリットではありませんが、、

楽天カードを含めて楽天経済圏を多用した時の倹約インパクトが大きいという理由です。

私が、楽天経済圏で得ている楽天ポイントは毎年10万ポイント超。

ポイント数自体は楽天ポイントを稼ぎまくっている人にとっては決して多くはないと思います。

しかし、この数字は、楽天ポイントせどりもせず、贅沢もせず、倹約生活の中で達成した数字です。

うん十万ポイントを獲得したという報告をSNSやブログを見掛けます。

しかし、購入している商品紹介を見ると、そりゃ、そんなに買ってたら貯まるよねって感じます。

(実際に買ってなくてエアかもしれませんが)

そして、私が使ったポイントも毎年10万ポイント超。

キレイさっぱり使い果たしてきました。

これも基礎生活費、食料品や日用品の購入費にです。

つまり、本来、出て行くお金を毎年10万円分減らせたことになりました。

浮いた毎年10万円は貯金や、将来にかかる学資や老後資金のための投資にまわすことができました。

楽天カードは、楽天ポイント獲得の中心的な役割を果たしてくれます。

- 楽天カード100円利用につき1ポイント(基本還元率1%)

- 毎月5と0のつく日は楽天カード利用でポイント4倍

- 楽天市場の楽天カード特典分+1倍

- 楽天市場で楽天カード支払いの楽天銀行引き落とし分+0.3倍

- 楽天証券で楽天カードの投資信託積立で0.5%

- 楽天カードから楽天キャッシュへのチャージで0.5%

ポイント還元が基本還元率1%にとどまらないところが魅力です。

この後は各メリットについて解説していきます。

年会費が永年無料

年会費無料のクレジットカードは、楽天カード以外にもゴロゴロしています。

しかし、年会費が無料になるのは「年1回の利用」が条件になることも。

- au PAYカード

- ビックカメラSuicaカード

- セゾンパールアメックス

- Tカードプラスプレミアム

- マネックスカード

そんな中、クレジットカード利用の条件無く「永年無料」の楽天カードは気軽に持てる一枚だと思います。

楽天市場での買い物で常時3%のポイントが貯まる

楽天カードで楽天市場で買い物をすると、常に3%の楽天ポイントが還元されます。

楽天ポイントには、有効期限1年間&獲得する度に有効期限が延長される「通常ポイント」と、有効期限と用途が限定されている「期間限定ポイント」の2種類があります。

楽天カードで楽天市場で買い物すると貯まる3%のうち

- 2%が通常ポイント:楽天会員1倍/楽天カード通常分+1倍

- 1%が期間限定ポイント:楽天カード特典分+1倍

です。

この3%はあくまでベースとなるポイント還元率。

楽天経済圏のサービスを利用して、一定の条件を満たすと、さらにポイント還元率が上がります。

この特典を楽天ポイントのポイントアッププログラム、通称SPU(エスピーユー)と呼びます。

楽天経済圏で倹約するにはSPU攻略が肝になります。

SPUの最大倍率のために、余計なお金や時間を費やすのは本末転倒。

そこそこのSPUの倍率を無理なく達成するのが良いでしょう。

シラタキ流のSPU攻略法については別記事で紹介します。

楽天市場以外の買い物でも最大3%のポイントが貯まることも

楽天市場以外での買い物も基本還元率1%と、クレジットカードの中では高還元率です。

クレジットカードは「200円につき1ポイント」の0.5%ポイント還元がスタンダード。

1%ポイント還元でも「200円につき2ポイント」というクレジットカードも多い中、楽天カードは「100円につき1ポイント」

冒頭でお伝えした通り「月内の利用額合計」から「1回のカード利用ごと」へポイント計算方法が変更になったものの、他のクレジットカードと比べると端数は発生しにくいと言えるでしょう。

さらに、楽天モバイル契約者は、街での利用がポイント+1倍(ポイント還元率+1%)になるキャンペーンが開催されることがあります(要エントリー)

さらにさらに、国際ブランドがJCBなら、0と5のつく日に街での利用がポイント+1倍(ポイント還元率+1%)になるキャンペーンが開催されることも(要エントリー)

両キャンペーンは併用可能なため、キャンペーンが同時開催される月は基本還元率の1%と合計して最大3%還元になります。

- 楽天カードの基本還元率:1%

- 楽天モバイルの街での利用キャンペーン:+1%

- JCBの0と5のつく日に街での利用キャンペーン:+1%

あくまでキャンペーンのため、開催されるかは月によってまちまちです。

しかし、キャンペーン期間中は活用しておきたいポイントメリットです。

私はJCBブランドの楽天カードを保有しています。

両キャンペーンのエントリーと、0と5のつく日の楽天カードの利用を忘れないようGoogleカレンダーに登録しています。

楽天証券での投資信託積立でポイントが貯まる

楽天証券で投資信託を積立する際に、楽天カードのクレジット決済が利用できます。

クレジット決済による毎月の積立上限は10万円。

この積立金額分も楽天ポイントが還元されます。

カードのグレードに関係なく:一律1%(月最大1,000ポイント)

- 楽天プレミアムカード:1%(月最大1,000ポイント)

- 楽天ゴールドカード:0.75%(月最大750ポイント)

- 上記以外の楽天カード:0.5%(月最大500ポイント)

これは投資初年度のみ0.5%の利回りが保証されることになります。

投資信託を積み立てるなら使わない手はないメリットです。

積立上限の5万円を、楽天カードで毎月積み立てると毎月250ポイント。

年間の積立合計は60万円で、この積立分の獲得ポイント合計は3,000ポイントになります。

楽天証券をメイン口座として利用している妻は、楽天カードで5万円+楽天キャッシュで5万円の合計月10万円の投信積立をしています。

楽天カードから楽天キャッシュへのチャージ分0.5%を含めると月500ポイント。

年間で6,000ポイントを獲得できています。

ポイント二重取り&獲得回数の積み上げになる

楽天カードに楽天ポイントカードの機能が内包されています。

ポイントカード提示と支払いを1枚のクレジットカードで済ませることができるということです。

楽天カードを提示してそのまま支払うと、ポイントカード提示分とクレジット決済分のポイント二重取りになります。

しかし、楽天ポイントカード提示で貯まるお店は限られるため、街での買い物で常に恩恵が得られる訳ではありません。

ポイント還元率は0.5パーセントまたは1%。

ポイント数自体はおまけ程度なので、楽天ポイントが貯まるからという理由で、わざわざ遠いお店へ行くという選択はおすすめできません。

楽天ポイントカード提示でポイントが貯まる・貯まらないは関係無くお店選びをして、それがもし貯まるお店だったらポイントを貰っておこうというスタンスが程良いかなぁと思います。

街での買い物でのポイントカード提示については、獲得できるポイント数よりポイント獲得回数の加算の方がメリットだと感じています。

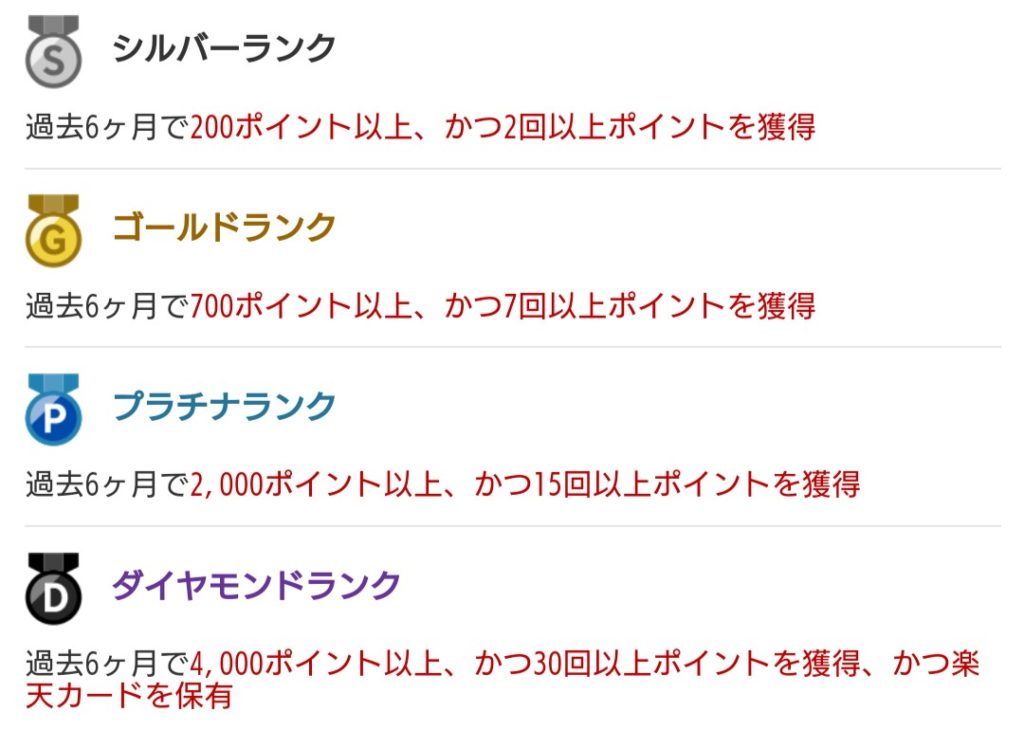

ポイント獲得回数は楽天会員ランクのランクアップ条件になっています。

例えば、最高ランクのダイヤモンド会員になるには、過去6ヶ月間で楽天ポイントの獲得回数が30回必要になってくるため、街での買い物でのポイントカード提示分がプラスになります。

尚、ダイヤモンド会員のみ「楽天カードの保有」も必要条件です。

ちなみに楽天カードの利用ポイント獲得も、獲得回数としてカウントされます(月1回)

楽天ペイの登場で楽天カード(物理カード)を提示する機会がめっきり減りました。

楽天カードでの決済でポイントカード提示を兼ねてくれると手間が省けて便利なんですけどね。。

今後の機能改善に期待したいところです。

貯めたポイントをクレジットカードの引き落としに使える

いくらポイントが貯まりやすいと言っても、貯まったポイントも使えないと節約の意味がありません。

楽天カードは楽天ポイントを使える選択肢を広げてくれます。

こちらでは楽天カードの利用で貯まる「通常ポイント」について、節約繋がる利用法(メリット)を紹介したいと思います。

楽天カードでのクレジット決済や楽天カード提示で獲得できた楽天ポイントを、楽天カード利用料金の支払いに充当することができます。

銀行から引き落とされるクレジットカード支払い請求額を減らせるということです。

実質、現金と等価で交換できたと言って良いでしょう。

しかも、楽天カードの「ポイントで支払い」でクレジットカード支払い請求額を減額させても、カード利用で獲得できる楽天ポイントは減りません。

仮に、請求額が10万円で、そのうち1万円を楽天ポイントで支払ったとしましょう。

この時の獲得できる楽天ポイントは、残りの支払額9万円の1%900ポイントではなく、減額前の10万円の1%1,000ポイントを獲得できます。

獲得するポイントが減ることを気にせず、気軽に楽天ポイントを消化できます。

私は獲得した楽天ポイント(通常ポイント)のほとんどを(厳密に言うと1ポイントだけ残して)、毎月の「ポイントで支払い」で使い切っています。

コンスタントに使い切れることで、貯めたポイントで節約できている実感を持てます。

結果的に倹約生活を続けるモチベーションになっています。

楽天証券で投資に使える

楽手証券では、1ポイント1円相当で、楽天ポイントを投資に使うことができます。

前記の楽天カードの「ポイントで支払い」と同じく、ポイントを使った分は、現金を使わなくて済むということです。

ポイント自らが増えることは決してありませんが、ポイントで買った投資商品は評価額が増える場合があります(もちろん減る場合もあります)

真っ当な投資商品を購入し、長期に渡って運用すれば、世界の経済成長に伴って増える可能性は高まるでしょう(一時的に減る場合ももちろんあります)

しかし、楽天ポイントだけでの投資で、まとまった資産を築くことはまず難しいでしょう。

ポイントだけで投資を始めた人も、力不足を経験し、いずれ現金を投資に充てることになると思います。

だからと言ってポイント投資が無駄だとは思いません。

投資を始める第一歩としてのポイント投資は、金銭的負担や心理的負担を和らげてくれます。

まずは楽天カードで貯まったポイントを楽天証券のポイント投資に使うところから。

現金が減らないという意味では無リスクでの投資スタートです。

楽天カードと投資のデビュー、両方をセットで検討してみるのもアリではと考えています。

私は獲得した楽天ポイント(通常ポイント)でポイント投資しています。

ポイント投資という楽天証券のSPU条件を達成するためです。

ポイント投資の現金とポイントの内訳は、1ポイントだけでもOK。

楽天ポイントは可能な限り前記の楽天カードの「ポイントで支払い」に充当したく、ポイント投資には1ポイントのみを使っています。

まとめ

- 楽天経済圏の倹約インパクトが大きい

- 年会費が永年無料

- 楽天市場での買い物で常時3%のポイントが貯まる

- 楽天市場以外の買い物でも最大3%のポイントが貯まる

- ポイント二重取り&獲得回数の積み上げになる

- 貯めたポイントをクレジットカードの引き落としに使える

- 楽天証券で投資に使える

これは楽天カードの利用で得られる楽天ポイントに限った話ではありませんが、ポイントサービスは常に改定(改悪)のリスクに晒されています。

楽天カードを始めとしたお得なサービスは、お得なうちに活用してしっかり節約。

節約できたお金が起点となり

- 節約したお金でタイパが改善するサービスを利用する

- 作れた時間で副業する

- 稼いだお金で投資する

- 築いた資産で人生の選択肢が増える

といった流れで、人生がもっと楽しくなるんじゃないかと考え、私自身実践しています。

確かにお得過ぎた以前に比べると改悪した特典もあります。

しかし、これまで解説してきた通り、楽天カードは今でも自信を持っておすすめできる一枚です。

節約したいなら、獲得したポイントを使い切ることが鉄則だと考えています。

もしかしたら今はピンと来ないかもしれませんが、支払い方法を集約して、貯まったポイントを使い切っていく中でその大切さを実感できると思います。

楽天カードはポイントが「貯まる」「使える」環境が整っています。

これまでいろんな節約法を試してみて、未だに節約できなかった人には特におすすめです。

倹約生活の中でポイントがこんなに貯まるんだ、こんなに使えるんだと実感できるはずです。

『今が人生で一番若い瞬間です』

楽天カードは無料で発行できます。

節約法やポイ活を見直そうと思ったこの機会に、楽天カードを作ってみてはいかがでしょうか。

楽天経済圏で節約を始めるなら必須アイテム。

シラタキ家は夫婦で5年連続メインカード(私は事業用に2枚目を持っているくらい)

日本に住んでいる成人ならみんな作っておいて損は無いと思える1枚です!

- 基本還元率1%

- 年会費永年無料

- 利用代金をポイントで支払える

- 2枚目のカードを持てる

(私用と事業用とで使い分けできる) - SPU+2倍

- JCBブランドなら5と0の付く日の街での利用がポイント還元2%

公式サイトでは、現在開催中の申し込みキャンペーン情報をチェックすることができます。

コメント