2024年1月から、新しい少額投資非課税制度(NISA)、通称「新NISA」が始まります。

新NISAの特徴は、

- 非課税期間が無期限

- 口座開設期間が恒久(いつでも開設可)

- 年間投資枠が最大360万円(つみたて投資枠:120万円+成長投資枠:240万円)

- 合計投資枠が上限1,800万円(成長投資枠:1,200万円)

- 売却翌年に投資枠の再利用が可能

旧NISA(一般NISAやつみたてNISA)に比べると使い勝手の良い非課税制度に進化しました。

これを機会に投資を始めようとする人も多いのでは?と思います。

新NISAを使って投資するためには、銀行口座ではなく証券口座が必要です。

証券口座を持っていない人は、まず証券口座を開設することになります。

また、新NISAは長期で運用することを想定した非課税制度のため、長期利用を前提とした証券会社選びが大切になってきます。

筆者シラタキが、これから投資を始める人におすすめの証券口座は「楽天証券」です。

こちらのブログ記事では、

- 新NISAで楽天証券をおすすめする理由

- 楽天証券で新NISAを利用する上でのQ&A

- 楽天証券でおすすめの投資の始め方

について解説します。

【筆者紹介】楽天経済圏の住人、シラタキです。

2024年4月現在

- 楽天経済圏滞在歴:5年

- ポイント獲得通算:約60万ポイント

- 年間10万ポイント:4年連続

- SPU:10.8倍

ポイント獲得量の最大化を目指さず、仕組みで無理なく続けられるSPU攻略&楽天ポイント活用を得意としています。

楽天で始めた倹約と投資をきっかけに、貯金ゼロから5年間でアッパーマス層へ。

これから楽天経済圏で倹約してみたい初心者や、ポイ活に疲れてしまった住人におすすめの「楽天経済圏の歩き方」を公開中。

新NISAで楽天証券をおすすめする理由

シラタキ家は、新NISAが始まるずっと前から、旧NISAとジュニアNISAで資産運用してきました。

結婚を機に夫婦で楽天証券に口座を開設、子供が生まれると子供の証券口座も開設しました。

今では、家族全員が楽天証券に口座を保有している状況です。

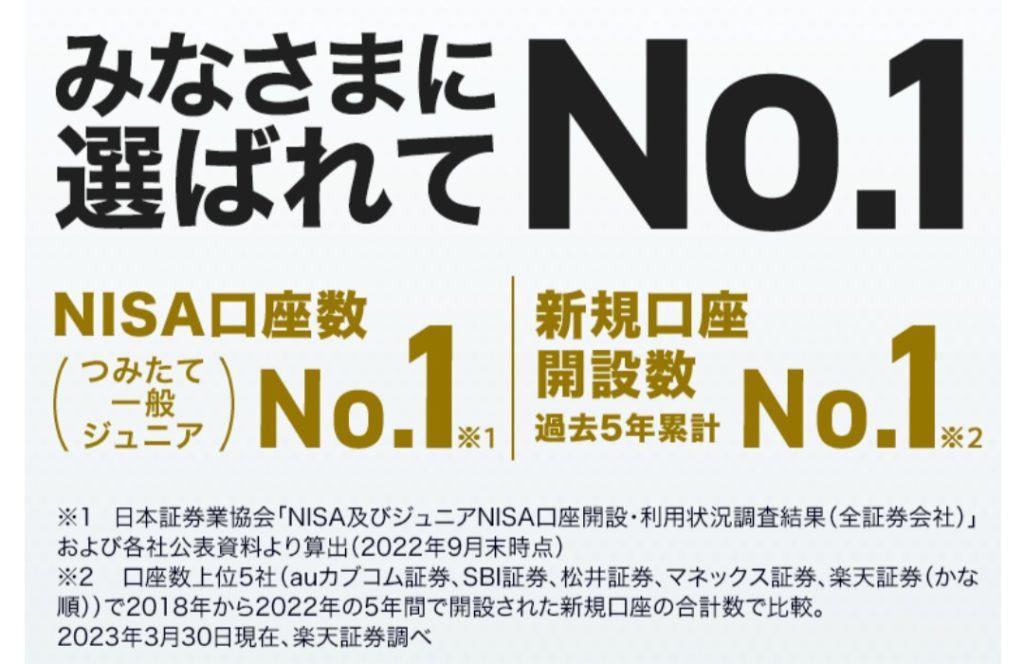

投資信託商品ラインナップが豊富

投資信託の取り扱い本数は約2,500本と、ネット証券最大級。

選択肢が広がることで、米国株式一極集中、全世界株式分散、債券やリート・コモディティを含めた資産クラスの分散投資等、自分に合ったポートフォリオを組みやすくなります。

しかも、買付手数料はすべて無料です。

シラタキ家で実践している投資手法は、株式に債券やリートを含めた国際分散投資です。

楽天証券で「純資産総額が高く」「信託報酬が安い」希望の投資信託を買い揃えることができています。

キャッシュレス決済で積み立てできる

楽天証券ならではのメリットは、キャッシュレス決済で投資信託の積み立てができること。

- 楽天カードのクレジット決済

- 楽天キャッシュ

楽天カードのクレジット決済では、下記条件で積立額に応じた楽天ポイントが還元されます。

カードのグレードに関係なく:一律1%(月最大500ポイント)

- 楽天プレミアムカード:1%(月最大500ポイント)

- 楽天ゴールドカード:0.75%(月最大375ポイント)

- 上記以外の楽天カード:0.5%(月最大250ポイント)

楽天キャッシュは、楽天カードのように積立時にポイント還元される訳ではありません。

楽天カードから楽天キャッシュへチャージした時にポイント還元されるため、実質、積立をすることでポイントが還元されるという解釈です。

楽天カードクレジット決済と楽天キャッシュによる積立上限は、それぞれで月5万円。

合計月10万円は、ちょうど新NISAのつみたて投資枠年間120万円の12等分。

楽天証券なら、月10万円まで全額キャッシュレス決済で投信積立ができます。

仮に

- 通常の楽天カードで代行手数料が年率0.4%未満の投資信託を合計5万円

- 楽天カードでチャージした楽天キャッシュで投資信託を合計5万円

を積み立てた場合、それぞれ250ポイント、合計500ポイントが還元されます。

投資で将来に備えつつ、ポイントで今の生活の節約に。

しかも、投信積立は、基本、一度設定するだけの手間いらず。

時間単価の観点でも効率の良いポイ活です。

シラタキ家では、夫婦それぞれで月10円の投資信託を楽天カードクレジット決済と楽天キャッシュで積み立てています(妻はそのために自身の楽天カードを発行しました笑)

これだけで夫婦あわせて年間12,000ポイントの楽天ポイントを獲得。

楽天カードのポイントで支払いに充当して、きっちり今の生活で節約できています。

ポイント投資で毎月安定のSPU+0.5~1%

SPUは楽天市場での買い物がお得になるポイントアッププログラムです。

楽天経済圏のあらゆるサービスにおいてこのSPUが設けられています。

- 楽天ポイントコースの設定

- マネーブリッジの設定

- 当月合計30,000円以上のポイント投資(投資信託)で+0.5倍

- 当月合計30,000円以上のポイント投資(米国株式)で+0.5倍

SPUのためだけに特別な物やサービスを買う必要がありません。

SPUが無かったとしても当然に行う投資で、毎月コンスタントにSPUの条件をクリアできます。

私も楽天証券のSPUを毎月クリアしています。

他のSPUと合わせて常に10%超え+買い回りで、実質おおよそ2割引でまとめ買いできています。

ポイント投資には楽天ポイントを1ポイントだけ利用。

残りは現金です。

そうしている理由は、楽天ポイントをできるだけ楽天カードのポイントで支払いへ充当させたいからです。

楽天銀行との連携が便利

楽天銀行との口座連携サービス「マネーブリッジ」を利用すると、銀行口座と証券口座間の入出金の手間を解消できます。

楽天キャッシュでの投信積立サービスが開始されたことで、マネーブリッジによる自動入出金(スイープ)の出番が少なくなりました。

しかし、月10万円を超える積立や、スポット購入・売却時は未だに有用です。

おまけで、マネーブリッジの設定だけで、楽天銀行の普通預金に優遇金利が適用されます。

- 300万円までは年0.1%(税引後年0.079%)

- 300万円を超える分は、年0.04%(税引後年0.031%)

楽天証券のNISA利用に関するQ&A

楽天証券NISA口座の開設方法

楽天証券に総合口座を持っていない場合は、総合口座とNISA口座を同時開設。

既に総合口座を持っている場合には、NISA口座のみを開設します。

楽天証券に総合口座を持っていない場合

- 口座開設の申し込み

- スマートフォン+運転免許証またはマイナンバーカードで本人確認

- 本人情報入力

- メールでログインID受け取り

- ログインしてNISA口座で取引開始

既に総合口座を持っている場合

- NISA口座申し込み

- 受付完了メール受け取り

- NISA口座で取引開始

NISA口座での買い方は?(スポット購入)

通常の注文と同じ操作画面から購入します。

- 購入したい銘柄名を選択

- 目論見書を確認

- 買付金額を入力

- 口座選択で「NISA」を選択

- 残りの購入操作(記載省略)

投資信託の自動積立設定は?

積み立てにおいても通常の注文と同じ操作画面から設定します。

スポット購入に比べるとかなり先で口座選択します。

- 積み立てたい銘柄名を選択

- 引落方法を選択

- 積立指定日を入力

- 必要に応じてポイント利用設定

- 積立金額を入力

- 分配金コースを選択

- ボーナス設定を選択

- 口座選択で「NISA」を選択

- 残りの購入操作(記載省略)

NISA口座でも楽天カードを使える?

メリットでお伝えした通り、NISA口座でも楽天カードのクレジット決済を使えます。

NISA口座でポイントをもらいながら投資信託を積み立てて、非課税で運用することができます。

投資信託の解約(売却)方法は?

保有商品一覧から売却したい商品を選択し売却します。

同じ商品をNISA口座と特定口座とで購入している場合、一覧上には別々に表示されます。

売却しようとしているのがどちらの口座か、確認した上で売却するクセをつけると良いでしょう。

NISA口座の手数料は?

楽天証券の手数料コース選択に限らず、NISA口座内における、投資信託やETFを含む国内株式の取引(売買)手数料は無料です。

NISA口座でもポイント投資できる?

NISA口座内の投資信託購入においてもポイント投資は可能です。

ポイント投資は購入代金の一部・全部を問いません。

全額ポイントでもOKですし、1円だけポイントを使って残りは現金もOKです。

NISA口座でもポイントが貯まる?

NISA口座内の投資信託残高にもポイントが付きます。

楽天銀行のハッピープログラムへのエントリーと、口座連携のマネーブリッジ登録が必要です。

投資信託なら、NISA口座の他、特定口座や一般口座内の残高を合算。

月末時点において基準の残高を初めて到達した時にポイントが進呈されます。

- 残高10万円:10ポイント

- 残高30万円:30ポイント

- 残高50万円:50ポイント

- 残高100万円:100ポイント

- 残高200万円:100ポイント

- 残高300万円:100ポイント

- 残高400万円:100ポイント

- 残高500万円:100ポイント

- 残高1,000万円:500ポイント

- 残高1,500万円:500ポイント

- 残高2,000万円:500ポイント

楽天市場等のキャンペーンで得られるものに比べるとポイント獲得量は小さいですが、ランクアップ対象のポイント獲得回数としてカウントされ、ダイヤモンド会員キープに貢献してくれます。

楽天証券NISA口座への移管方法は?

他社のNISA口座から楽天証券へNISA口座を移管する場合、まずは、

- 勘定廃止通知書

- 非課税口座廃止通知書

のいずれかを、NISA口座を開設している金融機関から取り寄せます。

楽天証券で総合取引口座とNISA口座の申込書類を請求。

申込書類に必要事項を記入して、上記書類を同封して返送するだけです。

楽天証券でおすすめの投資の始め方

まったくゼロの状態からの手順は下記の通り。

- 「スタート1000」にエントリーする

- 総合口座とNISA口座をまとめて開設する

- 楽天銀行の口座を開設する

- マネーブリッジを設定する

- 楽天カード(ノーマルカード)を発行する

- 楽天銀行に入金する

- 投資信託の積立を設定する

- 獲得した楽天ポイントを使い切る

投資自体が初めてならミニマムで始めてみるのがおすすめ。

本来は、ファイナンシャルプランや戦略があってこその投資ですが、老後への備えは多くの人にとって必要事項。

ミニマムで始めるのなら投資を始めてみたいという気持ちを優先して良いのでは?と考えています。

私が投資を始めた時も、老後と子供の教育資金が必要そうという漠然とした考えだけでした。

その後、投資をしながら後付けでファイナンシャルプランや戦略を組み立てていきました。

結果的に、投資を中断することなく、路線変更することもなく5年間続いています。

「スタート1000」にエントリーする

楽天グループで初めてサービスを使うごとに1,000ポイントをもらえる「スタート1000」

1,000ポイントを獲得するにはエントリーが必要です。

(エントリーは翌月に引き継がれないため、翌月になったらあらためてエントリーが必要です)

楽天証券の口座開設に限らず、初めてサービスを使う際には「スタート1000」を覗いてみることをおすすめします。

総合口座とNISA口座をまとめて開設する

まずは証券口座の開設から。

NISAの非課税枠を使わない手は無いため、総合口座と合わせてNISA口座を開設しておきたいです。

楽天銀行の口座を開設する

続いて楽天銀行の口座開設を。

先に紹介した通り、楽天銀行は楽天証券との口座連携の相性が抜群。

楽天銀行は、他行振込やATM入出金が無料になる条件を達成しやすいため、生活用のメイン口座に据えるのも良案です。

合わせて

- 楽天銀行のハッピープログラムのエントリー

- 楽天証券と楽天銀行のマネーブリッジ設定

も済ませてしまいましょう。

- コンビニATM利用可能

- 最大月7回までATM手数料0円

- 最大月3回まで他行振込手数料0円

- 取引で楽天ポイントが貯まる

- SPU+最大0.5倍

楽天カード(ノーマルカード)を発行する

楽天証券でクレジットカード決済積立に必要になってくるのが楽天カード。

楽天カードは電子マネーでの積立に必要になってくる楽天キャッシュのチャージも可能です。

年会費が発生する楽天ゴールドカードや楽天プレミアムカードもありますが、初心者は年会費無料の楽天カードを発行することをおすすめします。

引落口座は、SPUもアップする楽天銀行がおすすめです。

- 基本還元率1%

- 年会費永年無料

- 利用代金をポイントで支払える

- 2枚目のカードを持てる

- SPU+2倍

楽天銀行に入金する

給与振込口座が他行にある場合は、他行の振込予約をしておくと安心です。

(楽天銀行には定額自動入金サービスがありません)

楽天銀行を給与振込口座にすれば、特別に入金する必要はないでしょう。

SPUがアップするため、給与振込口座は楽天銀行をおすすめします。

投資信託の積立を設定する

ここまでの下準備ができてようやく投資です。

老後への備えであれば長期投資がおすすめ。

長期投資の鉄則は期間分散です。

毎月一定額を積み立てることで「高い時に小量買って安い時に大量に買う」ドルコスト平均法を実践できます。

毎月の積立額は100円からでOK。

月10万円までなら全額キャッシュレス(楽天カード+楽天キャッシュ)で積立可能です。

毎月投資に拠出しても無理しない金額で始めるのが吉です。

私は、5年前、楽天カードのクレジット決済可能上限額の5万円から積立をスタートしました。

当時は楽天経済圏に移り始めたばかりの頃で、正直ポイント欲しさがありました笑

そして、最後に何を買うかですが、、

NISAの「つみたて投資枠」で購入可能な投資信託(金融庁お墨付きの商品)を選びましょう。

具体的な商品名を挙げると、

eMAXIS Slim全世界株式(オール・カントリー)【通称:オルカン】

をおすすめします。

その名の通り、全世界の株式に幅広く投資する商品です。

業界最低水準の運用コストを目指すと公言しているeMAXIS Slimシリーズ。

初めての一本としておすすめです。

同じ全世界株式の投資信託に「楽天・オールカントリー株式インデックス・ファンド【通称:楽天オルカン】」もありますが、新設されたばかりのため、2024年いっぱいは様子見が良いかなと考えています。

今回は投資デビューにオルカンを推しましたが、投資を学んで、ファイナンシャルプラン、投資戦略を組み立てていく中で国際分散投資へ切り替えていくのが良いと考えています。

シラタキ家は、投資5年目。

投資額もそこそこ大きな額になっていて、リスクを憂慮した国際分散投資を実践しています。

獲得した楽天ポイントを使い切る

楽天カードや楽天キャッシュでの投資信託積立で獲得した楽天ポイントは、コンスタントに使い切りましょう。

私のおすすめは、楽天ポイントを投資に使うのではなく、今の生活に使うこと。

投資を始めた数年は、投資をやっているのに生活がなかなか良くならないという感覚が続きます。

長期投資のもう一つの鉄則は「続けること」

せめて投資で獲得したポイントは普段の生活に使うことで、投資を続けるモチベーションを保ちます。

シラタキ家は、楽天証券での積立投資を含め、獲得した楽天ポイントは今の生活に使い切っています。

このスタンスは投資を始めた(楽天経済圏に移住し始めた)5年前と同じ。

投資や節約を続けられたのは、ポイントを使い切ることでメリットを体感できたことも一因だと捉えています。

特定口座との併用法

新NISAの年間360万円の拠出金額上限を超えての積立やリバランスをする場合には、特定口座(または一般口座)を利用することになります。

資産形成には入金力と投資期間が重要になってくるため、投資余力があるのに投資を非課税枠内に留めるのは非効率です。

課税されるから投資しない選択よりも、課税されても投資する選択を優先すべきと考えます。

特定口座内での売却は源泉徴収されるため確定申告が不要です。

シラタキ家の場合、新NISAの非課税枠を月々の積立と年初の一括投資で使い切っています。

そのため、リバランス時は特定口座内で購入しています。

生活防衛資金を除き、投資余力があるなら非課税・課税に関係なく運用したい考えです。

老後資金や子供の教育資金を貯めるのに長期投資は効率的な手段。

楽天証券は楽天カードや楽天銀行との連携に優れています。

シラタキ家は、私、妻、子供2人分の口座を開設しました。

積立を習慣化できたのは楽天証券のおかげです!

- 信託報酬手数料最安のファンドを買える

- 楽天カードで投資信託を積立できる

- 楽天キャッシュで投資信託を積立できる

- 楽天ポイントで投資ができる

- SPU+最大1倍

公式サイトでは、現在開催中の申し込みキャンペーン情報をチェックすることができます。

コメント